Kamuyu Aydınlatma Platformuna (KAP) yapılan açıklamaya göre, şirketin seçilmiş gelir tablosu kalemlerinin görünümü şöyle:

Hibya Haber Ajansı

Kamuyu Aydınlatma Platformuna (KAP) yapılan açıklamaya göre, şirketin seçilmiş gelir tablosu kalemlerinin görünümü şöyle:

Hibya Haber Ajansı

Dow Jones Endüstriyel Ortalaması vadeli işlemleri 203 puan veya yüzde 0,4 yükseldi. S&P 500 vadeli işlemleri yüzde 0,8 ve Nasdaq 100 vadeli işlemleri yüzde 1,2 yükseldi. Endekslerdeki yükselişlere, Nvidia gibi çip hisseleri erken işlemlerde öncülük etti.

Kuala Lumpur'daki Güneydoğu Asya Ülkeleri Birliği (ASEAN) Zirvesi sırasında konuşan Hazine Bakanı Scott Bessent, “Perşembe günü liderlerin tartışması için çok başarılı bir çerçeveye sahip olduğumuzu düşünüyorum” dedi.

Çerçeve, son ticaret gerginliğine neden olan Çin'in nadir toprak elementleri kısıtlamalarının ertelenmesini, 1 Kasım'da başlaması planlanan Trump'ın Çin'e uygulayacağı yüzde 100 gümrük vergisi tehdidinin askıya alınmasını ve Çin'in soya fasulyesi alımlarının yeniden başlamasını içerebilir. Anlaşma, TikTok anlaşmazlığının çözülmesini ve ABD'nin sosyal video uygulamasının ABD versiyonu için bir anlaşma yapmasını da içerebilir.

Trump Pazartesi günü Air Force One'dan yaptığı açıklamada, “Başkan Xi'ye büyük saygı duyuyorum ve anlaşmayı tamamlayacağız” dedi.

Çin ile gerginlikten en çok zarar görecek sektör olan yonga üreticileri, Pazartesi günü erken saatlerdeki işlemlerde yükselişi öncülledi. Nvidia, Broadcom ve AMD yaklaşık yüzde 2 değer kazandı. Tesla ve Apple ise yaklaşık yüzde 1 değer kazandı.

İki büyük devletin başkanlarının buluşması öncesi, görüşmenin içeriğine hala sınırlı ve Trump-Xi görüşmesi gerçekleşene kadar hiçbir şey kesinleşmeyecek, ancak Çin'in nadir toprak ihracat kontrollerini bir yıl boyunca tamamen ertelemesi muhtemel olduğundan, yeni bir ateşkes neredeyse kesin gibi görünüyor. Bu, lisans verme anlaşması alternatifinden daha iyi bir seçenek” dedi. “Trump-Xi görüşmesinin iyi geçmesi durumunda, bu genel olarak beklenenden daha iyi sonuç bu hafta piyasalar için olumlu olmalı.”

Hisse senetleri yükseliş eğilimli bir hafta geçirdi ve üç büyük endeks de geçen Cuma rekor seviyelere ulaştı. Dow Jones Endüstriyel Ortalaması ilk kez 47.000 puanın üzerinde kapandı. S&P 500 Cuma günü ilk kez 6.800 puana ulaştı. Üç büyük endeks de üst üste ikinci haftada da kazanç kaydetti.

Yatırımcılar, özellikle ABD Çalışma İstatistikleri Bürosu'nun geçen hafta beklentilerin biraz altında kalan enflasyon verilerini açıklamasının ardından, ABD Merkez Bankası'nın (Fed) Çarşamba günü faiz indirmesini bekliyor. Büyük teknoloji şirketlerinin yaklaşan bilançoları da gündemde. Alphabet, Amazon, Apple, Meta Platforms ve Microsoft dahil olmak üzere “Magnificent 7” hisselerinin birçoğu, bu hafta üçüncü çeyrek sonuçlarını açıklayacak.

Yatırımcılar Çin-ABD ilişkilerindeki iyileşmeden cesaret alırken, Kanada ile yaşanan aksilik onların coşkusunu frenledi. Trump Cumartesi günü, eski Başkan Ronald Reagan'ın gümrük vergilerini hızlı bir şekilde kaldırmasını konu alan bir TV reklamını yeterince hızlı yayınlamadığı için Kanada'dan yapılan ithalata yüzde 10'luk ek gümrük vergisi koydu.

Hibya Haber Ajansı

Tarım ürünlerinin işlem gördüğü Türkiye Ürün İhtisas Borsası (TÜRİB) Elektronik Ürün Senedi (ELÜS) Piyasasında işlem hacminde öne çıkan Arpa, Buğday ve Mısır ürünleri için fiyat gelişimine ilişkin şunlar kaydedildi:

"Buğday Ekmeklik: En çok işlemin gerçekleştiği "Buğday Ekmeklik Kırmızı 2.Sınıf" ürünler; 20 Ekim Pazartesi 13,85 TL/kg'den açılmış ve ağırlıklı ortalama fiyatı 13,70 TL/kg, 24 Ekim Cuma günü ağırlıklı ortalama fiyatı 13,54 TL/kg olmuştur. Tüm Ekmeklik Buğday ürünlerinde haftalık işlem ortalaması ise 13,73 TL/kg olarak gerçekleşmiştir.

Buğday Makarnalık: En çok işlemin gerçekleştiği "Buğday Makarnalık Düşük Vasıflı" ürünler; 20 Ekim Pazartesi 12,50 TL/kg'den açılmış ve ağırlıklı ortalama fiyatı 12,50 TL/kg, 22 Ekim Çarşamba günü ağırlıklı ortalama fiyatı 12,88 TL/kg olmuştur. Tüm Makarnalık Buğday ürünlerinde haftalık işlem ortalaması ise 12,92 TL/kg olarak gerçekleşmiştir.

Mısır: Pazartesi 11,42 TL/kg'den açılan ve ağırlıklı ortalama fiyatı 11,38 TL/kg olan Mısır'ın Cuma günü ağırlıklı ortalama fiyatı 11,37 TL/kg olmuştur. Haftalık işlem ortalaması ise 11,39 TL/kg'den gerçekleşmiştir.

Arpa: Pazartesi 11,00 TL/kg'den açılan ve ağırlıklı ortalama fiyatı 11,97 TL/kg olan Arpa'nın Cuma günü ağırlıklı ortalama fiyatı 11,88 TL/kg olmuştur. Haftalık işlem ortalaması ise 11,91 TL/kg'den gerçekleşmiştir. "

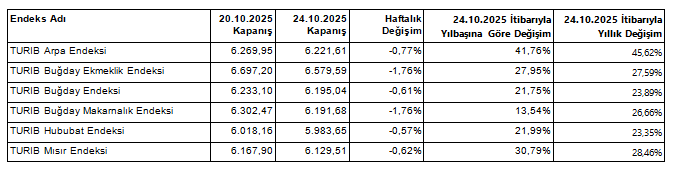

Başlangıç tarihi 1 Nisan 2021 ve başlangıç değeri 1000 olan fiyat endekslerinin haftalık gelişimi ve haftanın son iş günü itibariyle, son 1 yılda kaydettiği fiyat değişim oranları ise şu şekilde:

"TÜRİB Arpa Endeksi: 20.10.2025 6.269,95 seviyesinde, 24.10.2025 günü ise 6.221,61 seviyesinde kapanmıştır. Haftalık değişim -yüzde 0,77, yıllık değişim yüzde 45,62 olmuştur.

TÜRİB Buğday Ekmeklik Endeksi: 20.10.2025 6.697,20 seviyesinde, 24.10.2025 günü ise 6.579,59 seviyesinde kapanmıştır. Haftalık değişim -yüzde 1,76, yıllık değişim yüzde 27,59 olmuştur.

TÜRİB Buğday Endeksi: 20.10.2025 6.233,10 seviyesinde, 24.10.2025 günü ise 6.195,04 seviyesinde kapanmıştır. Haftalık değişim -yüzde 0,61, yıllık değişim yüzde 23,89 olmuştur.

TÜRİB Buğday Makarnalık Endeksi: 20.10.2025 6.302,47 seviyesinde, 24.10.2025 günü ise 6.191,68 seviyesinde kapanmıştır. Haftalık değişim -yüzde 1,76, yıllık değişim yüzde 26,66 olmuştur.

TÜRİB Hububat Endeksi: 20.10.2025 6.018,16 seviyesinde, 24.10.2025 günü ise 5.983,65 seviyesinde kapanmıştır. . Haftalık değişim -yüzde 0,57, yıllık değişim yüzde 23,35 olmuştur.

TÜRİB Mısır Endeksi: 20.10.2025 6.167,90 seviyesinde, 24.10.2025 günü ise 6.129,51 seviyesinde kapanmıştır. Haftalık değişim -yüzde 0,62, yıllık değişim yüzde 28,46 olmuştur."

Hibya Haber Ajansı

Avrupa borsaları, yatırımcıların ABD Merkez Bankası'nın (Fed) toplantısını, daha fazla bilanço ve Washington ile Pekin arasında yakınlaşma işaretlerini beklemesi nedeniyle yeni işlem haftasına hafif pozitif başladı.

Avrupa genelinde Stoxx 600 Endeksi yaklaşık yüzde 0,3 ve İngiltere'nin FTSE Endeksi son olarak yatay seyretti, Fransa'nın CAC 40 Endeksi ise yüzde 0,1'e yakın yükseldi. Almanya'nın DAX Endeksi yüzde 0,1, İtalya'nın FTSE MIB Endeksi ise yüzde 0,8 değer kazandı.

Bu artışlar, Asya piyasalarında görülen sağlam kazançların ardından geldi. Japonya'nın Nikkei 225 endeksi ilk kez 50.000 puanı aşarak yüzde 2,46 artışla kapandı ve Güney Kore'nin Kospi endeksi gün içinde yüzde 2,57 yükseldi.

ABD vadeli işlemleri de Pazartesi günü açılış zili öncesinde destek gördü. Dow Jones Industrial Average vadeli işlemleri yüzde 0,6, S&P 500 vadeli işlemleri yüzde 0,8 ve Nasdaq 100 vadeli işlemleri yüzde 1,2 değer kazandı.

Avrupa'daki sektörlerin yarısından fazlası negatif seyrederken, küresel ticaret gerilimleri karşısında özellikle hassas olduğu düşünülen üç sektör olan sanayi, teknoloji ve madencilik hisseleri en büyük kazançları elde edenler arasında yer aldı. Stoxx Europe 600 Teknoloji Endeksi yüzde 1,4 artışla başı çekerken, Stoxx Europe 600 Temel Kaynaklar yüzde 0,5, Stoxx 600 Endüstriyel Ürünler ve Hizmetler Endeksi ise yüzde 0,3 değer kazandı.

Analistler, ABD ile Çin arasındaki son ticaret haberlerinin Pazartesi günkü küresel rallinin ana itici gücü olduğunu belirterek, bunun gümrük vergileri konusundaki gerilimi yatıştıracak daha uzun süreli bir ateşkes ihtimalini daha da güçlendirdiğini ekledi: “Bu, ticaret geriliminin yeniden alevlenmesine yol açacaktır. Bu durum devam ederse, ticaret ateşkesi muhtemelen şimdiye kadar norm olan üç aylık süreden daha uzun bir süre devam edecektir.”

Hibya Haber Ajansı

Piyasa analistlerine göre, ABD-Çin ticaret müzakerelerindeki ilerleme, güvenli liman varlıklarına olan talebi azalttı.

Malezya'da iki gün süren yoğun görüşmelerin ardından, her iki tarafın üst düzey müzakerecileri ihracat kontrolleri, fentanil, tarım ürünleri alımları ve nakliye vergileri konusunda ön anlaşmaya vardı.

Bu anlaşma, ABD Başkanı Donald Trump ve Başkan Xi Jinping'in bu hafta Güney Kore'de yapacakları görüşmede anlaşmayı kesinleştirmeleri için zemin hazırladı.

Bu arada, yatırımcılar bu hafta merkez bankalarının alacağı önemli kararları da bekliyor. ABD Merkez Bankası'nın (Fed), beklentilerin altında kalan ABD TÜFE verilerinin ardından faizleri 25 baz puan düşürmesi beklenirken, Avrupa Merkez Bankası ve Japonya Merkez Bankası'nın politika faizlerini sabit tutması muhtemel görünüyor.

Son günlerde yaşanan düşüşe rağmen, altın bu yıl başından bu yana yüzde 55 değer kazandı. Bu artış, ekonomik ve jeopolitik belirsizlik, ABD faiz indirimi beklentileri, merkez bankalarının güçlü alımları ve borsa yatırımfonlarına (ETF) sürekli girişler tarafından desteklendi.

Dünya Altın Konseyi'nin verilerine göre Hindistan, Çin'den sonra altın alımında ikinci sırada yer alıyor. Bu veriler, ülkenin yıllardır istikrarlı bir alıcı olduğunu ve bu durumun, bayram (Ekim) ve düğün sezonları (Ekim'den Ocak ortasına ve Nisan'dan Mayıs'a kadar) boyunca geleneksel altın talebinden kaynaklandığını gösteriyor.

Hibya Haber Ajansı

Marbaş Menkul Değerler'in raporunda, Kapasite Kullanım Oranının, Ekim 2025’te arındırılmış ve arındırılmamış 20 baz puan artışla 74 ve 74,2 ile beklentilere paralel sonuçlandığı belirtildi. Raporda şu bilgiler verildi:

"Kapasite kullanım oranları bakımından 4.çeyrekte üretimlerini canlı tutan tütün, deri, ağaç, kağıt, ilaç, fabrikasyon metal, diğer taşıt, mobilya ve onarım sektörleri için olumlu olduğunu değerlendiriyoruz. Diğer sektörler için negatif seyir sürüyor. Ağustos ayı verisinin bu ay itibariyle dip olduğunu anlıyor riskli varlıklar için veriyi sınırlı olumlu değerlendiriyoruz."

Hibya Haber Ajansı

Trump ayrıca, Temmuz ayında arabuluculuğunu yaptığı Tayland ile Kamboçya arasındaki genişletilmiş ateşkes anlaşmasının imzalanmasına katıldı.

Trump ve Beyaz Saray, Malezya'ya indikten birkaç saat sonra dört ülkeyle altı ticaret anlaşması yaptıklarını duyurdu. Bunların bazılar, hızla büyüyen sektörde Pekin'in rekabetçi çabaları sürerken Tayland ve Malezya ile kritik mineraller ve nadir toprak elementleriyle ilgili beklenmeyen anlaşmalar da vardı.

Malezya, kritik minerallerin veya nadir toprak elementlerinin ABD'ye ihracatını yasaklamaktan veya kota uygulamaktan vazgeçmeyi kabul etti. Ülkeler, Malezya'nın taahhüdünün ham veya işlenmiş nadir toprak elementleri için geçerli olup olmadığını belirtmedi.

Trump ayrıca Kamboçya ve Tayland ile daha geniş ticaret anlaşmalarına yönelik ayrıntılı çerçeveler açıkladı. Beyaz Saray ise Vietnam ile her iki ülkenin ihracatçılarının birbirlerinin pazarlarına “benzeri görülmemiş” bir erişim imkanı sağlayan bir anlaşmaya varıldığını duyurdu.

Beyaz Saray, ABD'nin Malezya, Tayland ve Kamboçya'dan yapılan çoğu ihracata yüzde 19'luk gümrük vergisi uygulamasını sürdüreceğini, Vietnam'a uygulanan yüzde 20'lik vergi oranının da korunacağını açıkladı. Tüm anlaşmalarda, belirli ürünlere uygulanan bu gümrük vergileri kaldırılabilir.

Trump ayrıca, her iki tarafın üst düzey ticaret yetkililerinin Kuala Lumpur'da ikinci gün bir araya gelerek ticaret anlaşması için bir çerçeve üzerinde anlaşmaya varmaları üzerine, Perşembe günü yapılması beklenen toplantı öncesinde Çin Devlet Başkanı Xi Jinping ile bir anlaşma imzalamaktan emin olduğunu söyledi.

Trump gazetecilere “Çin ile bir anlaşma yapacağımızı düşünüyorum” derken, Pekin'in baş ticaret müzakerecisi Li Chenggang “çok yoğun istişareler” sonrasında ön bir uzlaşma sağlandığını söyledi.

Trump, Çin'in nadir toprak elementleri üzerindeki ihracat kontrollerini genişletmesine misilleme olarak 1 Kasım'dan itibaren Çin mallarına yüzde 100'lük yeni gümrük vergileri ve diğer ticaret kısıtlamaları uygulayacağını tehdit ettikten sonra, her iki taraf da ticaret savaşının tırmanmasını önlemek istiyor.

Gümrük vergilerinden en çok etkilenen bölgelerden birinin liderlerine hitap eden Trump, şunları söyledi: “Güneydoğu Asya ülkelerine mesajımız, ABD'nin yüzde 100 sizin yanınızda olduğu ve nesiller boyu güçlü bir ortak olmayı amaçladığımızdır.”

Hibya Haber Ajansı

Gedik Yatırım’ın raporunda küresel piyasaların haftaya güçlü bir iyimserlikle başladığı ifade edildi.

ABD 10 yıllık tahvil faizinin yüzde 4,03 seviyesine yükselerek son bir haftanın en yüksek düzeyine çıktığı belirtilen raporda şu değerlendirmelere yer verildi:

“Yatırımcıların odağında, bu hafta gerçekleşecek ABD Başkanı Donald Trump ile Çin Devlet Başkanı Xi Jinping arasındaki kritik görüşme ve ABD Merkez Bankası’nın (Fed) faiz kararı bulunuyor.

Hafta sonu Malezya’da yapılan müzakerelerde ihracat kontrolleri, fentanil ticareti ve nakliye vergileri gibi konularda uzlaşma sağlanması, perşembe günü Güney Kore’de yapılacak Trump-Xi zirvesinde bir ticaret anlaşmasına varılabileceği beklentisini güçlendirdi. ABD Hazine Bakanı Scott Bessent, Trump’ın yüzde 100 gümrük vergisi tehdidinin “masadan kalktığını” ve Çin’in nadir toprak elementleri ihracat kısıtlamalarını bir yıl ertelemeyi kabul ettiğini açıkladı.

Bu açıklamalar küresel risk iştahını artırırken, güvenli liman talebini zayıflattı; altın fiyatı yüzde 1 düşerek ons başına 4.070 dolar seviyesine, gümüş ise 48 dolar civarına geriledi. Dolar endeksi 98,8 seviyesine gerilerken, özellikle Avustralya ve Yeni Zelanda dolarları karşısında değer kaybetti. Piyasalar, cuma günü açıklanan beklentilerin altında kalan enflasyon verisi sonrasında Fed’in bu hafta 25 baz puanlık faiz indirimi yapacağına neredeyse kesin gözüyle bakıyor.

Wall Street endeks vadeli kontratları da haftaya pozitif başladı; yatırımcılar Apple, Amazon, Alphabet, Meta ve Microsoft gibi dev teknoloji şirketlerinin bilançolarını yakından takip ediyor. Genel görünüm, hem ticaret cephesinde ilerleme hem de genişlemeci para politikası beklentilerinin küresel risk iştahını belirgin şekilde desteklediğine işaret ediyor.

Küresel piyasalarda bu hafta odak noktası, ABD Merkez Bankası’nın (Fed) para politikası kararı olacak. Piyasalar, federal fon oranını yüzde 3,75–yüzde 4,00 aralığına indirecek 25 baz puanlık yeni bir faiz indirimini tamamen fiyatlamış durumda. Bununla birlikte, bilanço sezonu da kritik bir aşamaya giriyor; Microsoft, Apple, Amazon, Meta ve Alphabet gibi dev teknoloji şirketlerinin yanı sıra Visa, UnitedHealth Group, NextEra Energy, Booking, Caterpillar, Verizon, Boeing, Eli Lilly, Mastercard, Merck, Exxon Mobil, AbbVie ve Chevron gibi büyük firmaların sonuçları yakından izlenecek. ABD’de tarihinin en uzun ikinci hükümet kapanması devam ederken, çözüm için henüz bir ilerleme kaydedilmemesi belirsizliği artırıyor.

Diğer yandan Kanada Merkez Bankası’nın da 25 baz puanlık ek bir faiz indirimi yapması beklenirken, ülkenin aylık GSYH verisi açıklanacak. Politik cephede ise Arjantin’deki ara seçimler ön plana çıkıyor. Başkan Javier Milei’nin “La Libertad Avanza” partisinin bu seçimde alacağı sonuç, uyguladığı sağ politikaların ve kemer sıkma planlarının halk nezdindeki desteğini ölçen önemli bir gösterge olacak.

Avrupa borsaları haftaya yükselişle başlamaya hazırlanıyor. Küresel piyasalardaki olumlu havayı takip eden vadeli işlemler, ABD Başkanı Donald Trump ile Çin Devlet Başkanı Xi Jinping arasında bu hafta yapılacak görüşmeden bir ticaret anlaşması çıkabileceğine yönelik beklentilerle destek buldu.

Hafta sonu gerçekleştirilen verimli müzakerelerin ardından ABD Hazine Bakanı Scott Bessent, Trump’ın yüzde 100 gümrük vergisi tehdidinin “masadan kalktığını” ve Çin’in nadir toprak elementleri ihracat kısıtlamalarını bir yıl ertelemeyi kabul ettiğini açıkladı. Bu gelişme küresel risk iştahını güçlendirirken, Avrupa cephesinde yatırımcıların odağında bugün açıklanacak Almanya Ifo İş İklimi endeksi ve Euro Bölgesi’nin eylül ayı kredi verileri bulunuyor.

Şirket haberlerinde ise HSBC, Bernard Madoff dolandırıcılığında zarar eden yatırımcıların açtığı davalar nedeniyle 1,1 milyar dolarlık bir dava karşılığı ayıracağını duyururken; Novartis, biyoteknoloji şirketi Avidity Biosciences’ı 12 milyar dolara satın almayı planladığını açıkladı. Bu gelişmelerin etkisiyle Euro Stoxx 50 ve Stoxx 600 vadeli endeksleri haftanın ilk işlem gününde yaklaşık yüzde 0,4 oranında artış gösterdi.

Avrupa cephesinde bu hafta odak noktası Avrupa Merkez Bankası’nın (ECB) para politikası toplantısı olacak, ancak herhangi bir faiz değişikliği beklenmiyor. Yatırımcılar, Euro Bölgesi’nin üçüncü çeyrek büyüme performansına ışık tutacak Almanya, Fransa, İtalya ve İspanya’nın öncü GSYH verilerine odaklanacak. Bölge ekonomisinin ikinci çeyrekteki gibi yüzde 0,1 oranında büyümesi bekleniyor; İspanya’nın yüzde 0,8 büyümesi, Fransa’nın yüzde 0,1 artış göstermesi, Almanya’nın ise durgun kalması öngörülüyor. Enflasyon cephesinde ise Almanya’nın eylül ayında ulaştığı dokuz aylık zirvenin ardından oranların yüzde 2,2’ye gerilemesi bekleniyor.

Bunun yanında, Almanya’da Ifo İş Dünyası İklimi ve GfK Tüketici Güveni endekslerinde sınırlı bir iyileşme öngörülüyor. Euro Bölgesi ve başlıca ülkeler için açıklanacak istihdam verilerinde işsizlik oranının yüzde 6,3 seviyesinde sabit kalması bekleniyor. İngiltere’de ise görece sakin bir haftada mortgage onayları, Nationwide konut fiyat endeksi ve CBI perakende ticaret verileri öne çıkacak. Politik cephede ise, haziran ayında hükümetin çökmesiyle erken seçime giden Hollanda’daki genel seçimler Avrupa piyasalarının odağında olacak.

Geçen hafta TCMB politika faizini 100 baz puan indirerek yüzde 39,50 seviyesine çekerken, diğer taraftan yurt içinde yaşanan gelişmeler takip edildi. Bugün yurt içerisinde reel kesim güveni ve kapasite kullanım oranı, ABD’de ise dayanıklı mal siparişleri ve yeni konut satışları izlenecek. Dolar/TL, bu sabah saat 08:00 itibariyle 42,00 civarında haftaya sakin seyirlerde başlıyor.”

Hibya Haber Ajansı

İnfo Yatırım’ın raporunda geçen hafta dalgalı bir seyir izleyen EURUSD paritesinin, haftayı bir miktar değer kaybı ile kapattığı, yeni haftaya başlarken bu haftaya merkez bankalarının kararlarının damga vuracağı belirtildi. Raporda şöyle denildi:

“İlk olarak Çarşamba günü FED faiz kararını açıklayacak. Ardından Perşembe günü Avrupa Merkez Bankası faiz kararı açıklanacak. Piyasalar FED’ten faiz indirim adımı beklerken, Avrupa Merkez Bankası’ndan ise pas geçme kararı bekliyorlar.

Kararlar ve açıklamalar ile birlikte paritede volatilite oldukça artacaktır. Haftanın ilk işlem gününde ekonomik veri bakımından cılız bir gün piyasaları bekliyor. Bununla birlikte 15:30 ve 17:00’da ABD kanadından gelecek olan Dayanıklı Mal Siparişleri ve Yeni Konut Satışları ekonomik verileri volatilitenin artmasına neden olabilir. EURUSD paritesini teknik olarak inceleyecek olursak 1.1651 – 1.1711 – 1.1781 seviyeleri direnç noktaları olarak, 1.1584 – 1.1532 – 1.1455 seviyeleri ise destek noktaları olarak takip edilebilir.”

Hibya Haber Ajansı

Piramit Menkul Kıymetler’in raporunda, Asya hisse senedi piyasalarının haftaya yükselişle başladığı belirtildi. Japonya’da Nikkei225 Endeksinin yüzde 2,33, Topix Endeksinin yüzde 1,64 yükseldiği aktarılırken şu bilgiler verildi:

“Nikkei225 Endeksi, Japonya’nın yeni Başbakanı Sanae Takaichi ile ABD Başkanı Donald Trump’ın gerçekleştirmesi beklenen toplantı öncesinde ilk kez 50 bin puanı aştı. Çin’de güçlü gelen sanayi kârları verisinin ardından Şanghay Bileşik Endeksi yüzde 1,19, Shenzhen Bileşik Endeksi yüzde 1,57 artış kaydetti. Hong Kong Hang Seng Endeksi yüzde 1,01 prim yaptı. Güney Kore’de ilk kez 4 bin puanı aşan Kospi Endeksi yüzde 2,35, Kosdaq Bileşik Endeksi yüzde 1,97 değer kazandı. Tayvan Taiex Endeksi yüzde 1,68, Avustralya S&P/ASX200 Endeksi yüzde 0,41 arttı.

Yurt içinde imalat sektörü güveni ve TÜİK’in sektörel güven endeksleriyle işsizlik verileri açıklanacak.

TCMB verilerine göre mevsimsellikten arındırılmış Reel Kesim Güven Endeksi (RKGE-MA) eylülde bir önceki aya göre 0,2 puan artışla 100,8 seviyesine yükselmişti.

TÜİK’in sektörel güven endekslerine göre eylülde bir önceki aya göre hizmet sektöründe güven yüzde 0,1 azalmıştı, perakende ticaret sektöründe yüzde 0,4 arttı, inşaat sektöründe yüzde 3,6 arttı.

İş gücü istatistikleri tarafında, ağustosta, mevsim etkisinden arındırılmış işsizlik oranı bir önceki aya göre 0,4 puan artışla yüzde 8,5, genç nüfusta mevsim etkisinden arındırılmış işsizlik oranı 0,8 puan artışla yüzde 16,0 oldu. Mevsim etkisinden arındırılmış atıl işgücü oranı 0,1 puan artışla yüzde 29,7 olmuştu.”

Hibya Haber Ajansı

Bu web sitesi, deneyiminizi iyileştirmek için çerezler kullanmaktadır. Bunu kabul ettiğinizi varsayacağız, ancak dilerseniz devre dışı bırakabilirsiniz. Kabul et Daha fazla Bilgi